Tự tương quan (Autocorrelation) là hiện tượng các phần dư (sai số) trong mô hình hồi quy tuyến tính có sự tương quan có hệ thống với nhau theo thời gian hoặc không gian. Nguyên nhân chính là do tính quán tính tự nhiên của dữ liệu chuỗi thời gian hoặc lỗi bỏ sót biến quan trọng trong quá trình thiết lập mô hình. Giải pháp nhanh nhất để phát hiện vấn đề này là sử dụng kiểm định Durbin-Watson, từ đó áp dụng các phương pháp khắc phục như sai số chuẩn Newey-West nhằm đảm bảo tính chính xác của nghiên cứu.

Tổng Quan Về Hiện Tượng Tự Tương Quan (Autocorrelation)

Định Nghĩa Toán Học Và Thống Kê Của Tự Tương Quan

Trong kinh tế lượng, Tự tương quan (Autocorrelation) xảy ra khi hiệp phương sai của các phần dư (residuals) tại hai thời điểm hoặc hai vị trí không gian khác nhau có giá trị khác 0. Xét về mặt toán học, điều kiện này vi phạm một trong những giả định cơ bản của phương pháp bình phương bé nhất thông thường (OLS) là $Cov(u_i, u_j) = 0$ (với $i \neq j$). Khi giả định này bị vi phạm, sai số ngẫu nhiên ở quan sát này sẽ mang theo thông tin và ảnh hưởng trực tiếp đến sai số ở quan sát tiếp theo.

Tự Tương Quan Trong Dữ Liệu Chuỗi Thời Gian (Time Series) vs. Dữ Liệu Chéo (Cross-sectional)

Hiện tượng tự tương quan thể hiện các đặc tính khác nhau tùy thuộc vào loại dữ liệu được phân tích. Dưới đây là bảng so sánh sự khác biệt cơ bản:

| Tiêu chí phân tích | Dữ liệu chuỗi thời gian (Time Series) | Dữ liệu chéo (Cross-sectional) |

| Bản chất mối liên hệ | Tương quan theo trình tự thời gian (quá khứ ảnh hưởng đến hiện tại). | Tương quan theo không gian hoặc nhóm đối tượng. |

| Mức độ phổ biến | Rất thường xuyên xảy ra. | Ít gặp hơn, thường xuất hiện dưới dạng tự tương quan không gian (Spatial autocorrelation). |

| Nguyên nhân cốt lõi | Quán tính kinh tế, chu kỳ kinh doanh, độ trễ chính sách. | Hiệu ứng lan tỏa khu vực, phân cụm địa lý. |

| Hướng khắc phục ưu tiên | Sai phân bậc 1, mô hình tự hồi quy (AR), mô hình độ trễ. | Kiểm soát các biến giả vùng miền, mô hình kinh tế lượng không gian. |

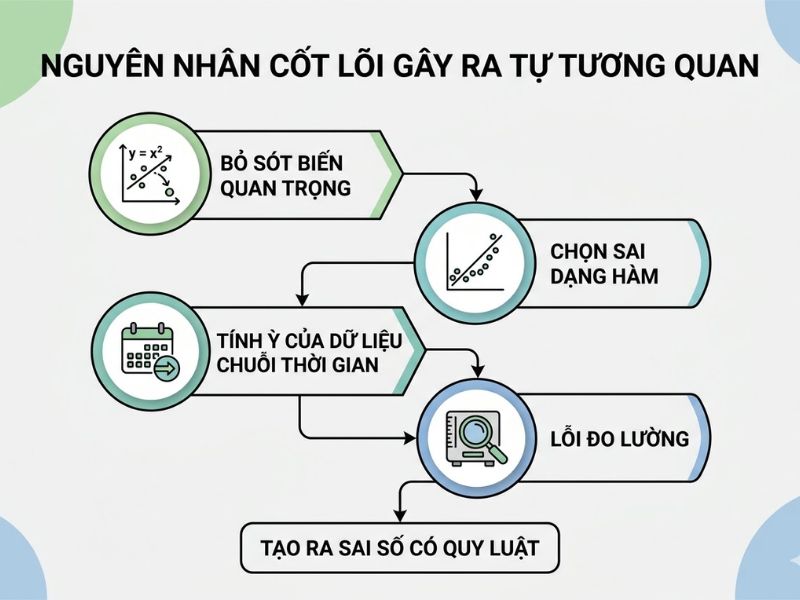

Nguyên Nhân Cốt Lõi Gây Ra Tự Tương Quan Trong Mô Hình Hồi Quy

Sự xuất hiện của Tự tương quan (Autocorrelation) trong các mô hình OLS thường xuất phát từ ba nhóm nguyên nhân kỹ thuật và bản chất dữ liệu sau đây:

Quán Tính Của Dữ Liệu Chuỗi Thời Gian

Các chỉ số kinh tế vĩ mô như GDP, lạm phát, hoặc tỷ lệ thất nghiệp thường có tính kế thừa. Giá trị của kỳ hiện tại chịu ảnh hưởng rất lớn từ giá trị của kỳ trước đó. Sự phụ thuộc này tạo ra một chuỗi các phần dư có xu hướng di chuyển cùng chiều (tự tương quan dương) qua các chu kỳ.

Lỗi Lập Mô Hình: Bỏ Sót Biến Quan Trọng Hoặc Sai Dạng Hàm

- Bỏ sót biến giải thích: Khi một biến độc lập quan trọng bị loại khỏi mô hình, tác động của biến này sẽ bị gộp vào phần dư. Nếu bản thân biến bị bỏ sót có tính xu hướng theo thời gian, phần dư sẽ tự động mang tính tự tương quan.

- Sai dạng hàm toán học: Việc sử dụng hàm tuyến tính để ước lượng một mối quan hệ thực chất là phi tuyến (ví dụ: hàm bậc hai, hàm mũ) sẽ tạo ra các phần dư có tính chu kỳ và hệ thống.

Hiện Tượng Trễ Theo Không Gian (Spatial Lag)

Trong dữ liệu chéo diện rộng, các quan sát ở gần nhau về mặt địa lý thường có đặc điểm tương đồng. Ví dụ, năng suất nông nghiệp của một tỉnh chịu ảnh hưởng bởi điều kiện thời tiết của các tỉnh lân cận, dẫn đến sai số của các quan sát này có sự liên kết chặt chẽ.

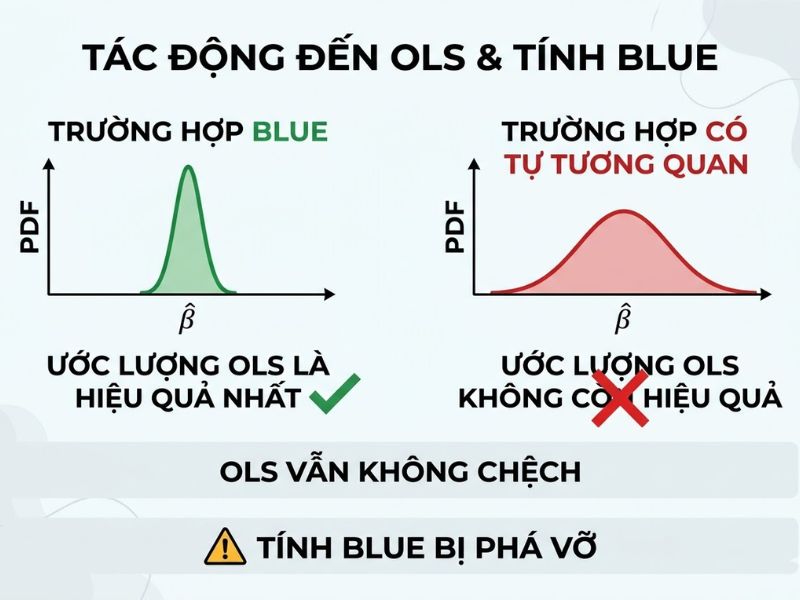

Hậu Quả Của Việc Bỏ Qua Tự Tương Quan Đối Với Ước Lượng OLS

Việc không xử lý Tự tương quan (Autocorrelation) sẽ gây ra những sai lệch nghiêm trọng về mặt thống kê, làm suy giảm độ tin cậy của toàn bộ công trình nghiên cứu.

Ước Lượng OLS Mất Tính Hiệu Quả (Tính BLUE Bị Phá Vỡ)

Mặc dù các hệ số hồi quy ước lượng bằng OLS vẫn đảm bảo tính không chệch (unbiased) và nhất quán (consistent), nhưng chúng không còn là ước lượng có phương sai nhỏ nhất (Best Linear Unbiased Estimators – BLUE). Điều này đồng nghĩa với việc kết quả dự báo từ mô hình sẽ thiếu độ chính xác tối ưu.

Sai Số Chuẩn (Standard Errors) Bị Chệch Và Tác Động Đến Kiểm Định T/F

- Trong trường hợp tự tương quan dương, OLS thường ước lượng thấp đi phương sai thực của phần dư.

- Hậu quả là các sai số chuẩn (standard errors) bị thu hẹp một cách giả tạo, làm tăng giá trị của các thống kê T và F.

- Nghiên cứu viên dễ mắc phải Sai lầm loại I (Type I error): Bác bỏ giả thuyết Không (H0) khi thực tế nó đúng, dẫn đến việc kết luận sai lầm rằng một biến độc lập có tác động ý nghĩa đến biến phụ thuộc.

Phương Pháp Kiểm Định Tự Tương Quan Bằng Chỉ Số Durbin-Watson (DW)

Bản Chất Và Công Thức Tính Toán Của Thống Kê Durbin-Watson

Kiểm định Durbin-Watson (DW) là phương pháp phổ biến nhất để phát hiện tự tương quan bậc 1 (AR(1)) trong dữ liệu chuỗi thời gian. Thống kê DW đo lường mối quan hệ tuyến tính giữa phần dư ở kỳ $t$ ($e_t$) và phần dư ở kỳ trước đó $t-1$ ($e_{t-1}$).

Giá trị của DW luôn nằm trong khoảng từ 0 đến 4.

Các Giả Thiết Để Áp Dụng Kiểm Định Durbin-Watson

Để chỉ số DW mang lại kết quả hợp lệ, mô hình hồi quy phải đáp ứng các điều kiện tiên quyết:

- Mô hình hồi quy phải có hệ số chặn (intercept).

- Biến độc lập mang tính tất định (không ngẫu nhiên).

- Mô hình không được chứa biến trễ của biến phụ thuộc (ví dụ: $Y_{t-1}$) làm biến giải thích.

- Dữ liệu không bị ngắt quãng, thiếu hụt (missing values).

Cách Đọc Bảng Durbin-Watson Và Quy Tắc Ra Quyết Định

Để kết luận mô hình có bị Tự tương quan (Autocorrelation) hay không, nhà nghiên cứu cần so sánh giá trị DW tính toán với hai giá trị tới hạn từ bảng phân phối Durbin-Watson: giới hạn dưới ($dL$) và giới hạn trên ($dU$).

- Nếu 0 \leq DW < dL: Bác bỏ H0, tồn tại tự tương quan dương bậc 1.

- Nếu dL \leq DW \leq dU: Rơi vào vùng không thể kết luận (Inconclusive).

- Nếu dU < DW < 4 – dU: Chấp nhận H0, không có hiện tượng tự tương quan bậc 1.

- Nếu 4 – dU \leq DW \leq 4 – dL: Rơi vào vùng không thể kết luận.

- Nếu 4 – dL < DW \leq 4: Bác bỏ H0, tồn tại tự tương quan âm bậc 1.

Các Biện Pháp Khắc Phục Hiện Tượng Tự Tương Quan

Khi kiểm định DW xác nhận sự tồn tại của tự tương quan, cần áp dụng các phương pháp điều chỉnh toán học để khôi phục tính hợp lệ của mô hình.

Phương Pháp Sai Số Chuẩn Bền Vững (Newey-West Standard Errors)

Phương pháp Newey-West (HAC Standard Errors) hiệu chỉnh lại sai số chuẩn của các hệ số hồi quy OLS để chúng không bị chệch dưới sự hiện diện của cả tự tương quan và phương sai sai số thay đổi. Phương pháp này giữ nguyên các hệ số góc OLS nhưng điều chỉnh các giá trị P-value, giúp các phép kiểm định giả thuyết trở nên đáng tin cậy.

Chuyển Đổi Dữ Liệu (Sai phân bậc 1, Phương pháp Cochrane-Orcutt)

- Lấy sai phân bậc 1 (First Difference): Thường áp dụng khi chỉ số tự tương quan $\rho$ tiến gần đến 1. Bằng cách lấy giá trị kỳ hiện tại trừ đi kỳ trước, xu hướng quán tính bị triệt tiêu.

- Phương pháp Cochrane-Orcutt / Prais-Winsten: Đây là thủ tục lặp lại (iterative procedure) nhằm ước lượng hệ số tương quan $\rho$, sau đó sử dụng $\rho$ để biến đổi các biến $Y$ và $X$ thông qua sai phân tổng quát (Generalized Least Squares – GLS), từ đó khử hoàn toàn sự phụ thuộc giữa các sai số.

Tổng Kết Lại Vai Trò Của Việc Xử Lý Tự Tương Quan Trong Phân Tích Dữ Liệu

Kiểm soát và xử lý hiện tượng tự tương quan là bước kỹ thuật bắt buộc để bảo vệ tính toàn vẹn của một công trình kinh tế lượng. Việc nhận diện chính xác nguyên nhân và ứng dụng chuẩn xác các công cụ kiểm định, đặc biệt là thống kê Durbin-Watson, giúp các nhà quản trị và học giả tránh được các suy luận thống kê giả tạo. Việc làm chủ các kỹ năng này đóng vai trò then chốt trong quá trình thực hiện các dự án nghiên cứu khoa học, đảm bảo kết quả đầu ra phản ánh đúng bản chất khách quan của bộ dữ liệu.

FAQ – Câu Hỏi Thường Gặp Về Tự Tương Quan Và Durbin-Watson

Chỉ số Durbin-Watson bằng 2 có ý nghĩa gì?

Chỉ số Durbin-Watson bằng 2 (hoặc xấp xỉ 2) chứng tỏ mô hình hồi quy hoàn toàn không có hiện tượng tự tương quan bậc 1. Đây là trạng thái lý tưởng nhất đối với phương pháp OLS, đảm bảo phương sai của các sai số là độc lập và ngẫu nhiên.

Tại sao Durbin-Watson không dùng được cho mô hình có biến trễ của biến phụ thuộc?

Kiểm định Durbin-Watson sẽ bị chệch về mức 2 (thiên vị hướng tới việc không có tự tương quan) nếu mô hình chứa biến trễ của biến phụ thuộc. Trong trường hợp này, kết quả của DW không còn đáng tin cậy. Giải pháp thay thế bắt buộc là sử dụng kiểm định Durbin’s h hoặc kiểm định Breusch-Godfrey (LM test).

Sự khác biệt giữa tự tương quan dương và tự tương quan âm là gì?

Tự tương quan dương xảy ra khi sai số kỳ trước và kỳ này cùng dấu (cùng tăng hoặc cùng giảm), rất phổ biến trong kinh tế vĩ mô do tính kế thừa. Ngược lại, tự tương quan âm xảy ra khi sai số liên tục đổi dấu qua các kỳ, thường xuất hiện khi dữ liệu bị thao tác kỹ thuật hoặc do lấy sai phân quá mức cần thiết.

Giảng viên Nguyễn Thanh Phương là chuyên gia chuyên sâu về Nghiên cứu khoa học, Ứng dụng AI, Digital Marketing và Quản trị bản thân. Với kinh nghiệm giảng dạy thực chiến, tác giả trực tiếp hướng dẫn ứng dụng phương pháp luận và phân tích dữ liệu chuyên sâu cho người học nên được sinh viên gọi là Thầy giáo quốc dân. Mọi nội dung chia sẻ đều tuân thủ nguyên tắc khách quan, thực chứng và mang giá trị ứng dụng cao, hướng tới mục tiêu cốt lõi: “Làm bạn tốt hơn!