Phương sai sai số thay đổi (Heteroskedasticity) là hiện tượng phương sai của phần dư không đồng nhất trên các quan sát trong mô hình hồi quy. Nguyên nhân chính là do sự khác biệt về quy mô dữ liệu hoặc sự xuất hiện của các giá trị ngoại lai. Giải pháp nhanh nhất và tối ưu nhất là sử dụng sai số chuẩn mạnh (Robust standard errors) để hiệu chỉnh sai lệch thống kê mà không làm thay đổi hệ số hồi quy.

1. Giới Thiệu Ngắn Gọn Về Chủ Đề

Mô hình hồi quy tuyến tính bình phương tối thiểu (OLS) đóng vai trò nền tảng trong nghiên cứu định lượng, giúp xác định mối quan hệ tuyến tính giữa các biến số. Tính hợp lệ của kết quả OLS phụ thuộc hoàn toàn vào việc thỏa mãn các giả định Gauss-Markov. Trong đó, giả định về phương sai của sai số không đổi (Homoskedasticity) là một điều kiện tiên quyết mang tính quyết định.

Tuy nhiên, trong thực tiễn phân tích dữ liệu chéo (cross-sectional data) hoặc chuỗi thời gian, hiện tượng Phương sai sai số thay đổi (Heteroskedasticity là gì? Tại sao vi phạm giả định này thì mô hình hồi quy bị sai lệch? Cách khắc phục (dùng Robust standard errors).) thường xuyên xảy ra. Việc vi phạm giả định này sẽ phá vỡ cấu trúc suy diễn thống kê, dẫn đến những kết luận khoa học sai lệch nếu không được phát hiện và xử lý kịp thời.

2. Phương Sai Sai Số Thay Đổi (Heteroskedasticity) Là Gì?

Định nghĩa phương sai sai số thay đổi trong mô hình hồi quy

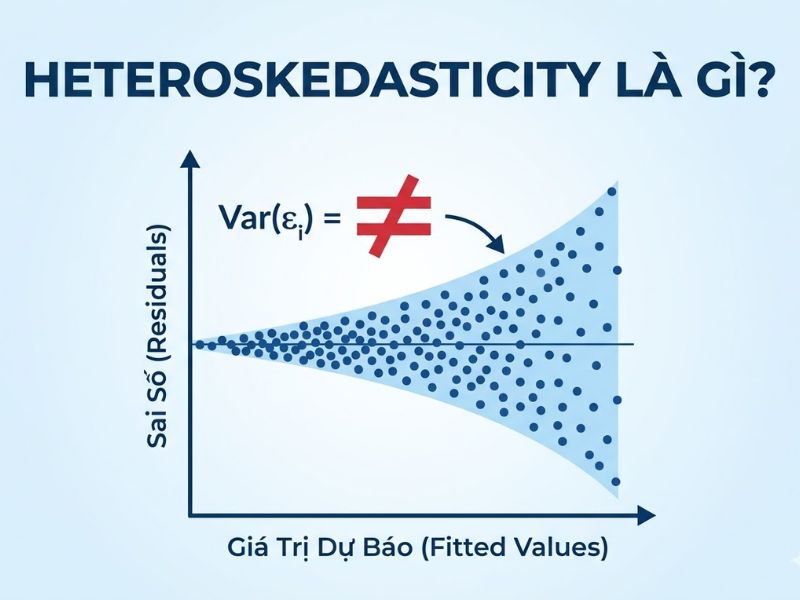

Phương sai sai số thay đổi (Heteroskedasticity) là trạng thái mà phương sai của phần dư (variance of residuals) không duy trì một giá trị hằng số cố định trên tất cả các mức giá trị của biến độc lập. Về mặt toán học, điều kiện này được biểu diễn qua công thức Var(u_i | X_i) = σi², thay vì một hằng số chung σ² cho mọi quan sát i. Khi giá trị của biến độc lập X thay đổi, mức độ phân tán của sai số u cũng biến thiên theo.

Sự khác biệt đối lập: Homoskedasticity (Đồng phương sai) và Heteroskedasticity

Để nhận diện rõ bản chất của vấn đề, việc đối chiếu giữa trạng thái lý tưởng và trạng thái vi phạm là cần thiết. Dưới đây là bảng so sánh chi tiết dựa trên các thuộc tính thống kê cốt lõi:

| Tiêu chí phân tích | Homoskedasticity (Đồng phương sai) | Heteroskedasticity (Phương sai sai số thay đổi) |

| Định nghĩa toán học | Var(u_i | X_i) = σ² (Hằng số) | Var(u_i | X_i) = σi² (Biến thiên) |

| Đồ thị phân tán phần dư | Dữ liệu phân bổ đều thành một dải băng ngang (ống thẳng). | Dữ liệu mở rộng hoặc thu hẹp dạng phễu (ống hình nón). |

| Đặc tính ước lượng OLS | Tối ưu (BLUE – Best Linear Unbiased Estimator). | Không tối ưu (Vẫn không chệch nhưng mất tính hiệu quả). |

| Độ tin cậy của P-value | Chính xác, phản ánh đúng ý nghĩa thống kê. | Sai lệch, nguy cơ dẫn đến sai lầm loại I hoặc loại II. |

3. Nguyên Nhân Gây Ra Hiện Tượng Phương Sai Sai Số Thay Đổi

Sự hình thành phương sai sai số thay đổi trong mô hình hồi quy xuất phát từ các đặc tính nội tại của bộ dữ liệu hoặc sai sót trong quá trình thiết lập mô hình. Cụ thể:

- Sự khác biệt về quy mô (Scale effect): Thường gặp trong dữ liệu chéo. Các quan sát có quy mô lớn (ví dụ: công ty vốn hóa tỷ đô) thường có mức độ biến động tuyệt đối của phần dư lớn hơn nhiều so với các quan sát quy mô nhỏ (công ty startup).

- Sự hiện diện của giá trị ngoại lai (Outliers): Một vài quan sát có giá trị dị biệt có thể kéo lệch đường hồi quy, làm tăng đột biến phương sai của phần dư tại các điểm dữ liệu đó.

- Lỗi thiết lập mô hình (Model specification error): Việc bỏ sót một biến độc lập quan trọng hoặc sử dụng dạng hàm sai lệch (ví dụ: dùng hàm tuyến tính thay vì logarit) sẽ đẩy phần biến thiên chưa được giải thích vào phần dư, tạo ra sự không đồng nhất về phương sai.

4. Tại Sao Vi Phạm Giả Định Này Thì Mô Hình Hồi Quy Bị Sai Lệch?

Tác động đến tính chất của ước lượng OLS (Không chệch nhưng không hiệu quả)

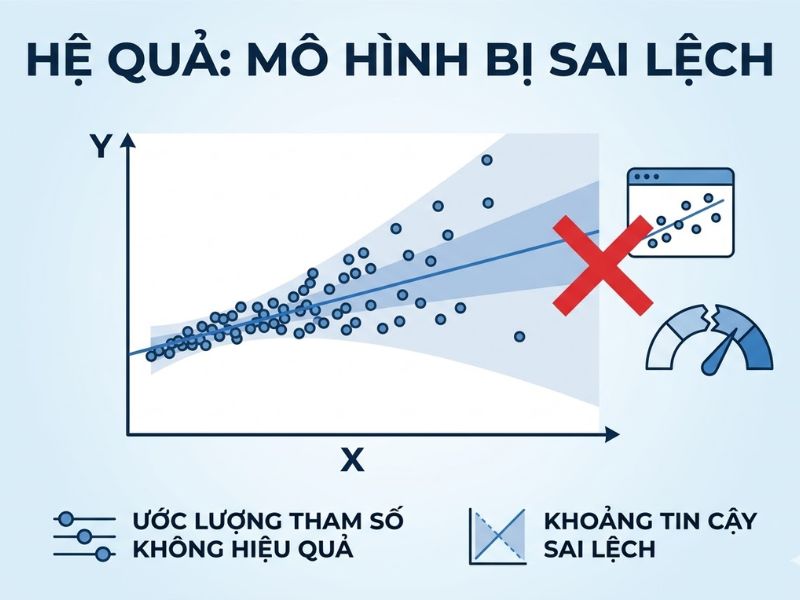

Khi hiện tượng phương sai sai số thay đổi xảy ra, các hệ số hồi quy (Beta) được ước lượng bằng phương pháp OLS vẫn duy trì được tính không chệch (unbiased) và tính nhất quán (consistent). Giá trị kỳ vọng của các hệ số ước lượng vẫn bằng giá trị thực của tổng thể. Tuy nhiên, sự mất mát lớn nhất nằm ở tính hiệu quả (Efficiency). Ước lượng OLS lúc này không còn là ước lượng có phương sai nhỏ nhất trong lớp các ước lượng tuyến tính không chệch. Hệ quả là định lý Gauss-Markov (tính chất BLUE) bị phá vỡ.

Sự sai lệch của sai số chuẩn (Standard Errors) và nguy cơ sai lầm suy diễn thống kê

Tác động nghiêm trọng nhất của vi phạm này là làm sai lệch việc tính toán sai số chuẩn (Standard Errors). Ma trận phương sai-hiệp phương sai truyền thống của OLS bị biến dạng.

- Sai lệch giá trị kiểm định: Sai số chuẩn tính sai sẽ trực tiếp làm biến dạng các chỉ số t-statistic (dùng để kiểm định từng hệ số) và F-statistic (dùng để kiểm định toàn bộ mô hình).

- Hậu quả suy diễn: P-value sẽ thấp hơn hoặc cao hơn giá trị thực tế. Điều này dẫn đến tỷ lệ mắc sai lầm loại I (Type I error) tăng cao (bác bỏ giả thuyết H0 khi nó đúng – kết luận một biến có ý nghĩa thống kê trong khi thực tế không phải), phá hủy hoàn toàn độ tin cậy của công trình nghiên cứu khoa học.

5. Các Phương Pháp Nhận Diện Và Kiểm Định Hiện Tượng Phương Sai Sai Số Thay Đổi

Phân tích đồ thị phần dư (Residual Analysis)

Đây là phương pháp kiểm tra trực quan ban đầu. Bằng cách vẽ đồ thị phân tán (scatter plot) giữa phần dư chuẩn hóa (standardized residuals) và giá trị dự báo (fitted values), nhà nghiên cứu có thể quan sát hình mẫu phân bổ. Nếu đồ thị tạo thành hình phễu mở rộng hoặc thu hẹp, đây là dấu hiệu rõ ràng của phương sai sai số thay đổi.

Các kiểm định thống kê chuyên sâu (Statistical Tests)

Để có kết luận khoa học chính xác, cần sử dụng các kiểm định thống kê định lượng:

- Kiểm định Breusch-Pagan (Breusch-Pagan Test): Kiểm tra xem phương sai của phần dư có phụ thuộc tuyến tính vào các biến độc lập hay không.

- Kiểm định White (White Test): Đây là kiểm định tổng quát và mạnh mẽ hơn, không đòi hỏi giả định cụ thể về dạng hàm của phương sai, cho phép kiểm tra cả các tác động phi tuyến tính và tương tác giữa các biến.

- Kiểm định Glejser và Park: Các phương pháp bổ trợ dùng để xác định cấu trúc hàm cụ thể của phương sai sai số.

6. Các Giải Pháp Thực Tiễn: Cách Khắc Phục (Dùng Robust Standard Errors)

Cơ sở lý thuyết của Robust Standard Errors (Sai số chuẩn mạnh)

Phương pháp tối ưu và tiêu chuẩn nhất trong kinh tế lượng hiện đại để xử lý vi phạm này là sử dụng Sai số chuẩn mạnh của Huber-White (Huber-White Sandwich Estimator). Về cơ chế toán học, Robust Standard Errors điều chỉnh lại cấu trúc ma trận hiệp phương sai dựa trên chính các phần dư thu được từ mô hình OLS. Nhờ đó, phương pháp này cung cấp các sai số chuẩn chính xác ngay cả khi phương sai không đồng nhất, mà tuyệt đối không làm thay đổi giá trị của các hệ số hồi quy (Beta) đã ước lượng ban đầu.

Quy trình áp dụng Robust Standard Errors trong nghiên cứu thực nghiệm

Việc áp dụng phương pháp này trên các phần mềm thống kê chuyên dụng rất trực tiếp và được chuẩn hóa:

- Trong Stata: Thêm tùy chọn , robust vào cuối câu lệnh hồi quy (ví dụ: regress y x1 x2, robust).

- Trong R: Sử dụng thư viện sandwich và hàm vcovHC kết hợp với coeftest.

- Trong SPSS: Cài đặt thêm module mở rộng hoặc macro như HC3 để tính toán sai số chuẩn mạnh.

Lưu ý học thuật: Robust Standard Errors hoạt động dựa trên các định lý giới hạn tiệm cận, do đó phương pháp này đòi hỏi điều kiện cỡ mẫu lớn (Large sample size) để đảm bảo độ tin cậy cao nhất.

Các giải pháp thay thế: Bình phương tối thiểu có trọng số (WLS)

Trường hợp cấu trúc của phương sai sai số thay đổi được biết trước một cách chính xác, nhà nghiên cứu có thể sử dụng phương pháp Bình phương tối thiểu có trọng số (Weighted Least Squares – WLS). WLS chia biến phụ thuộc và biến độc lập cho căn bậc hai của phương sai tương ứng, chuyển đổi mô hình về trạng thái Homoskedasticity. Tuy nhiên, trong thực tế, rất hiếm khi biết chính xác dạng hàm của phương sai, nên Robust SE vẫn là lựa chọn ưu tiên.

7. Kết Luận Về Vai Trò Của Giả Định Phương Sai Sai Số Trong Nghiên Cứu Định Lượng

Trong phân tích dữ liệu, việc xử lý triệt để bài toán Phương sai sai số thay đổi (Heteroskedasticity là gì? Tại sao vi phạm giả định này thì mô hình hồi quy bị sai lệch? Cách khắc phục (dùng Robust standard errors).) là một bước bắt buộc trong mọi quy trình kiểm định mô hình. Nếu bỏ qua hiện tượng này, các suy diễn thống kê sẽ hoàn toàn vô giá trị do sai lầm loại I.

Việc ứng dụng kịp thời các kiểm định (như Breusch-Pagan, White) và áp dụng kỹ thuật hiệu chỉnh bằng Robust standard errors thể hiện năng lực chuyên môn sâu sắc của nhà nghiên cứu. Nó đảm bảo tính chặt châu, chính xác, và minh bạch của hệ thống dữ liệu, từ đó làm nền tảng vững chắc cho việc ra các quyết định khoa học và quản trị chiến lược. Để nắm vững thêm các nguyên tắc nghiên cứu chuẩn mực, tham khảo thêm định nghĩa chi tiết về nghiên cứu khoa học.

8. FAQ – Các Câu Hỏi Thường Gặp Về Heteroskedasticity

Hiện tượng phương sai sai số thay đổi có làm thay đổi giá trị của các hệ số hồi quy OLS không?

Không. Các hệ số Beta ước lượng bằng OLS không thay đổi giá trị và vẫn đảm bảo tính không chệch. Phương sai sai số thay đổi chỉ làm biến dạng sai số chuẩn (Standard Errors) và làm sai lệch các phép kiểm định thống kê (t-statistic, p-value).

Có thể bỏ qua vấn đề phương sai sai số thay đổi nếu cỡ mẫu rất lớn không?

Không. Cỡ mẫu lớn không tự động khắc phục được sự vi phạm giả định. Sai lệch trong tính toán sai số chuẩn vẫn tồn tại. Việc áp dụng đúng nguyên lý Phương sai sai số thay đổi (Heteroskedasticity là gì? Tại sao vi phạm giả định này thì mô hình hồi quy bị sai lệch? Cách khắc phục (dùng Robust standard errors).) là bắt buộc để kết luận thống kê được công nhận.

Sự khác biệt giữa Robust standard errors và WLS là gì?

Robust standard errors hiệu chỉnh sai số chuẩn mà không cần biết nguyên nhân hay cấu trúc của sự thay đổi phương sai, áp dụng lý tưởng khi cỡ mẫu đủ lớn. Trái lại, WLS (Weighted Least Squares) thay đổi trực tiếp trọng số của các quan sát và yêu cầu nhà nghiên cứu phải xác định chính xác cấu trúc toán học cụ thể của sự biến thiên phương sai.

Giảng viên Nguyễn Thanh Phương là chuyên gia chuyên sâu về Nghiên cứu khoa học, Ứng dụng AI, Digital Marketing và Quản trị bản thân. Với kinh nghiệm giảng dạy thực chiến, tác giả trực tiếp hướng dẫn ứng dụng phương pháp luận và phân tích dữ liệu chuyên sâu cho người học nên được sinh viên gọi là Thầy giáo quốc dân. Mọi nội dung chia sẻ đều tuân thủ nguyên tắc khách quan, thực chứng và mang giá trị ứng dụng cao, hướng tới mục tiêu cốt lõi: “Làm bạn tốt hơn!