Lý thuyết Tín hiệu là một khuôn khổ phân tích thuộc lĩnh vực kinh tế học thông tin, giải thích cơ chế giảm thiểu tình trạng thông tin bất cân xứng (Information Asymmetry) giữa hai chủ thể trong một giao dịch. Nguyên nhân cốt lõi của vấn đề này xuất phát từ việc một bên nắm giữ thông tin kín về chất lượng (Private Information) mà bên còn lại không thể quan sát trực tiếp. Giải pháp tối ưu theo lý thuyết này là bên sở hữu thông tin chất lượng cao sẽ thực hiện các hành động phát tín hiệu (Signaling) tốn kém để chứng minh năng lực và tách biệt bản thân khỏi các đối tượng có chất lượng thấp hơn.

1. Lý thuyết Tín hiệu là gì?

Dưới góc độ khoa học quản trị và kinh tế, Lý thuyết Tín hiệu tập trung vào hành vi chiến lược của các chủ thể nhằm khắc phục sự thiếu hụt thông tin trên thị trường.

Định nghĩa và Bản chất

Khác với các lý thuyết truyền thông truyền thống vốn tập trung vào quy trình mã hóa và giải mã thông điệp, Lý thuyết Tín hiệu nhấn mạnh vào tính kinh tế và chi phí của hành động. Lý thuyết này lập luận rằng một tín hiệu chỉ có giá trị tin cậy khi nó gắn liền với một chi phí đủ lớn (Costly Signal), khiến các đối tượng kém chất lượng không thể hoặc không dám sao chép.

Các thành phần cấu thành

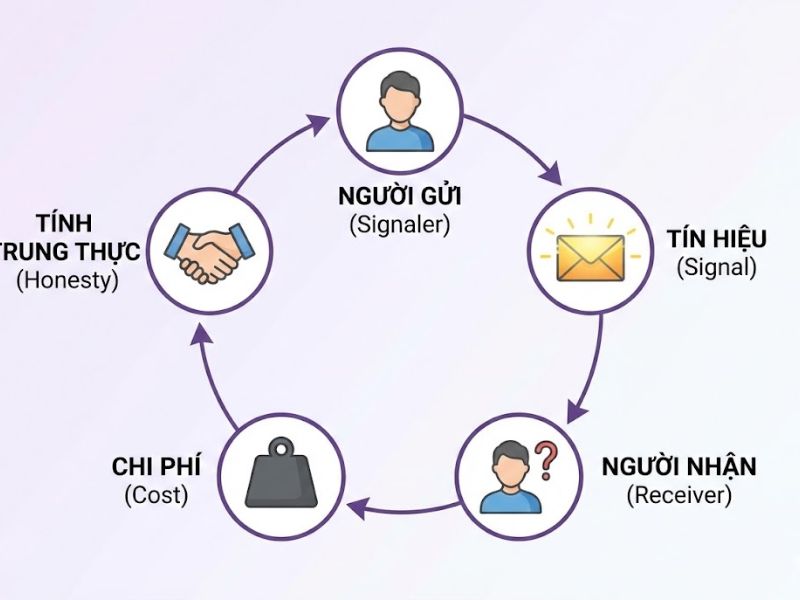

Quá trình vận hành của Lý thuyết Tín hiệu bao gồm bốn thành phần cơ bản:

- Người phát tín hiệu (Signaler): Chủ thể nắm giữ thông tin về chất lượng hoặc ý định thực sự (Ví dụ: Doanh nghiệp, Ứng viên).

- Tín hiệu (Signal): Các hành động, thuộc tính hoặc thông tin quan sát được mà Người phát gửi đi (Ví dụ: Báo cáo tài chính, Chứng chỉ chất lượng).

- Người nhận tín hiệu (Receiver): Chủ thể thiếu thông tin, cần dựa vào tín hiệu để ra quyết định (Ví dụ: Nhà đầu tư, Nhà tuyển dụng).

- Phản hồi (Feedback): Hành động đáp trả hoặc trạng thái tâm lý tích cực (chẳng hạn như sự khơi gợi cảm hứng khách hàng) của Người nhận sau khi giải mã tín hiệu, tác động ngược lại lợi ích của Người phát.

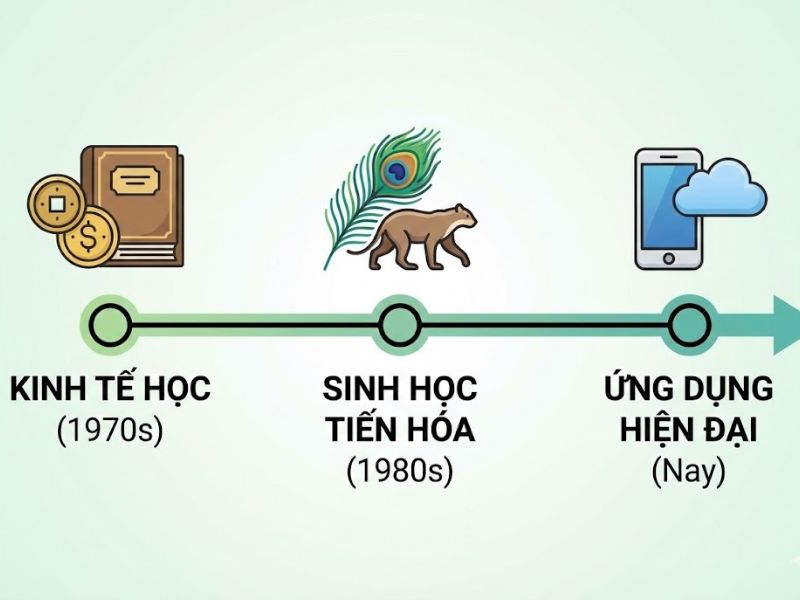

2. Lịch sử hình thành và phát triển của lý thuyết

Sự ra đời và hoàn thiện của Lý thuyết Tín hiệu gắn liền với những đóng góp quan trọng của các nhà kinh tế học đoạt giải Nobel.

- Giai đoạn Khởi nguồn: Michael Spence (1973) là người đầu tiên hệ thống hóa khái niệm này qua bài báo “Job Market Signaling”. Spence phân tích thị trường lao động, nơi nhà tuyển dụng không thể biết chính xác năng suất của ứng viên. Ông chứng minh rằng bằng cấp giáo dục đóng vai trò là tín hiệu cho thấy năng lực học hỏi và sự kiên trì, giúp phân loại ứng viên hiệu quả.

- Giai đoạn Hoàn thiện: Lý thuyết này sau đó được mở rộng bởi George Akerlof (với nghiên cứu về “Thị trường xe cũ” – The Market for Lemons) và Joseph Stiglitz. Năm 2001, cả ba học giả này đã được trao giải Nobel Kinh tế cho những phân tích nền tảng về thị trường trong điều kiện thông tin bất cân xứng.

3. Các miền nội dung khái niệm cốt lõi (Core Concepts)

Để vận dụng Lý thuyết Tín hiệu trong nghiên cứu, cần xác định rõ các giả định và biến số đặc trưng.

Các giả định nền tảng

- Thông tin bất cân xứng (Information Asymmetry): Tồn tại sự chênh lệch về lượng thông tin sở hữu giữa Người phát và Người nhận.

- Động cơ kinh tế: Các chủ thể hành động dựa trên việc tối đa hóa lợi ích cá nhân; đối tượng chất lượng thấp luôn có xu hướng bắt chước đối tượng chất lượng cao nếu lợi ích lớn hơn chi phí.

Các đặc tính quan trọng

- Tính quan sát được (Observability): Tín hiệu phải là yếu tố hữu hình hoặc có thể kiểm chứng được bởi Người nhận.

- Chi phí tín hiệu (Signaling Cost): Đây là biến số quyết định. Chi phí để tạo ra tín hiệu của đối tượng chất lượng cao phải thấp hơn so với đối tượng chất lượng thấp (tương đối theo năng lực), tạo ra rào cản gia nhập cho việc làm giả tín hiệu.

Bảng so sánh: Cân bằng Tách biệt và Cân bằng Gộp

| Tiêu chí | Cân bằng Tách biệt (Separating Equilibrium) | Cân bằng Gộp (Pooling Equilibrium) |

| Định nghĩa | Trạng thái thị trường phân loại rõ ràng giữa các nhóm chất lượng. | Trạng thái thị trường không thể phân biệt các nhóm chất lượng. |

| Cơ chế hoạt động | Chi phí tín hiệu đủ cao để ngăn cản sự bắt chước. | Chi phí tín hiệu quá thấp, mọi đối tượng đều có thể thực hiện. |

| Hệ quả | Người nhận xác định đúng chất lượng và định giá chính xác. | Người nhận đánh đồng chất lượng và định giá trung bình (Adverse Selection). |

| Ví dụ minh họa | Kiểm toán bởi nhóm Big 4 (Chi phí cao, uy tín lớn). | Các tuyên bố tự đánh giá về đạo đức kinh doanh (Chi phí thấp, khó kiểm chứng). |

4. Nội hàm các khái niệm và Thang đo các biến (Measurement Scales)

Trong các nghiên cứu định lượng, việc đo lường Lý thuyết Tín hiệu thông qua các biến số cụ thể không chỉ để đánh giá thực trạng mà còn là cơ sở dữ liệu sống còn để tiến hành kiểm định. Dữ liệu này quyết định việc nhà nghiên cứu có đủ bằng chứng thống kê để bác bỏ giả thuyết không (Null Hypothesis H0) và bảo vệ tính nhân quả của mô hình hay không. Dưới đây là các biến số tiêu biểu thường được sử dụng:

- Biến số Đặc tính Tín hiệu (Signal Characteristics):

- Tần suất (Frequency): Số lần phát tín hiệu trong một đơn vị thời gian.

- Tính nhất quán (Consistency): Độ tương đồng giữa các tín hiệu qua nhiều kênh khác nhau.

- Độ rõ ràng (Clarity): Mức độ dễ hiểu và không gây nhầm lẫn của thông tin.

- Biến số Uy tín Tín hiệu (Signaling Credibility):

- Được đo lường bằng nhận thức của Người nhận về tính trung thực và khả năng thực hiện cam kết của Người phát. Thang đo Likert 5 điểm hoặc 7 điểm thường được đưa cho các khách thể nghiên cứu để đánh giá trực tiếp biến số này.

5. Các nghiên cứu liên quan tiêu biểu (Related Studies)

Các công trình sau đây là tài liệu tham khảo thiết yếu cho việc nghiên cứu Lý thuyết Tín hiệu:

- Nghiên cứu nền tảng (Foundational Works):

- Spence, M. (1973). Job Market Signaling. The Quarterly Journal of Economics.

- Ross, S. A. (1977). The determination of financial structure: the incentive-signalling approach. The Bell Journal of Economics.

- Nghiên cứu ứng dụng (Applied Studies):

- Kirmani, A., & Rao, A. R. (2000). No pain, no gain: A critical review of the literature on signaling unobservable product quality. Journal of Marketing. (Tổng quan về tín hiệu trong Marketing).

- Connelly, B. L., et al. (2011). Signaling theory: A review and assessment. Journal of Management. (Tổng hợp lý thuyết trong Quản trị chiến lược).

6. Những mặt hạn chế và khoảng trống nghiên cứu (Limitations)

Việc áp dụng Lý thuyết Tín hiệu cần xem xét đến các giới hạn sau:

- Nhiễu tín hiệu (Signaling Noise): Môi trường bên ngoài có thể làm sai lệch tín hiệu, khiến Người nhận giải mã không chính xác ý định ban đầu của Người phát.

- Tín hiệu giả (False Signaling): Trong ngắn hạn, các đối tượng chất lượng thấp có thể chấp nhận chịu lỗ để phát tín hiệu giả nhằm trục lợi trước khi thị trường phát hiện.

- Giả định về tính hợp lý hoàn hảo: Lý thuyết giả định Người nhận có khả năng xử lý thông tin tối ưu, tuy nhiên thực tế bị chi phối bởi tính hợp lý giới hạn (Bounded Rationality) và các yếu tố tâm lý.

7. Các hướng nghiên cứu (Research Applications)

Hiện nay, Lý thuyết Tín hiệu đang được mở rộng theo các hướng nghiên cứu mới:

- Tích hợp đa lý thuyết: Kết hợp với Lý thuyết Đại diện (Agency Theory) để giải thích mối quan hệ giữa cổ đông và ban quản trị; hoặc kết hợp với Lý thuyết Thể chế (Institutional Theory) để xem xét tác động của áp lực xã hội lên tín hiệu doanh nghiệp.

- Tín hiệu trong Kinh tế số: Nghiên cứu vai trò của các chỉ số trực tuyến (xếp hạng sao, lượt đánh giá, huy hiệu xác thực) như những tín hiệu mới thay thế cho các tín hiệu truyền thống.

8. Cách ứng dụng lý thuyết vào thực tiễn doanh nghiệp

Nhà quản trị có thể vận dụng Lý thuyết Tín hiệu để xây dựng chiến lược kinh doanh và giảm thiểu rủi ro:

- Trong Quản trị Nhân sự: Sử dụng các tiêu chuẩn tuyển dụng khắt khe (bằng cấp chuyên môn, kinh nghiệm tại các tập đoàn đa quốc gia) như công cụ sàng lọc để xác định năng lực tiềm ẩn của ứng viên, giảm thiểu chi phí đào tạo lại.

- Trong Chiến lược Marketing: Thiết lập các chính sách bảo hành dài hạn hoặc cam kết hoàn tiền. Đây là tín hiệu khẳng định chất lượng sản phẩm, bởi chỉ có doanh nghiệp tự tin vào chất lượng mới dám chấp nhận rủi ro tài chính từ các cam kết này.

- Trong Tài chính Doanh nghiệp: Sử dụng chính sách chi trả cổ tức bằng tiền mặt ổn định để phát tín hiệu về sức khỏe tài chính và dòng tiền vững mạnh của doanh nghiệp tới các nhà đầu tư và cổ đông.

9. Các câu hỏi thường gặp (FAQ)

Lý thuyết Tín hiệu khác biệt như thế nào so với Lý thuyết Sàng lọc (Screening Theory)?

Điểm khác biệt nằm ở chủ thể khởi xướng hành động. Trong Lý thuyết Tín hiệu, bên nắm thông tin (Người phát) chủ động hành động trước để bộc lộ thông tin. Ngược lại, trong Lý thuyết Sàng lọc, bên thiếu thông tin (Người nhận) đưa ra các điều kiện hoặc bài kiểm tra để phân loại đối tượng.

Tại sao một tín hiệu tin cậy bắt buộc phải tốn kém?

Chi phí là rào cản kỹ thuật để ngăn chặn hành vi bắt chước. Nếu tín hiệu không tốn kém, bất kỳ chủ thể nào cũng có thể sử dụng, dẫn đến trạng thái Cân bằng Gộp (Pooling Equilibrium) nơi tín hiệu mất đi chức năng phân loại chất lượng.

Làm thế nào để phân biệt giữa tín hiệu thật và tín hiệu giả trên thị trường?

Tín hiệu thật thường gắn liền với các cam kết dài hạn không thể đảo ngược (Irreversible Commitments) và chịu sự giám sát của bên thứ ba hoặc pháp luật. Tín hiệu giả thường thiếu các ràng buộc tài chính hoặc pháp lý cụ thể.

10. Kết luận

Lý thuyết Tín hiệu là một công cụ phân tích quan trọng trong việc thấu hiểu và giải quyết vấn đề thông tin bất cân xứng trên thị trường. Việc nắm vững cơ chế hoạt động của lý thuyết này giúp các nhà nghiên cứu giải thích chính xác các hiện tượng kinh tế, đồng thời hỗ trợ nhà quản trị đưa ra các quyết định chiến lược về định vị thương hiệu, tuyển dụng và quan hệ nhà đầu tư một cách khoa học và hiệu quả.

Bạn có thể tham khảo thêm các bài viết chuyên sâu về phương pháp nghiên cứu và quản trị từ nhà nghiên cứu Nguyễn Thanh Phương để mở rộng kiến thức và ứng dụng vào thực tiễn.

Giảng viên Nguyễn Thanh Phương là chuyên gia chuyên sâu về Nghiên cứu khoa học, Ứng dụng AI, Digital Marketing và Quản trị bản thân. Với kinh nghiệm giảng dạy thực chiến, tác giả trực tiếp hướng dẫn ứng dụng phương pháp luận và phân tích dữ liệu chuyên sâu cho người học nên được sinh viên gọi là Thầy giáo quốc dân. Mọi nội dung chia sẻ đều tuân thủ nguyên tắc khách quan, thực chứng và mang giá trị ứng dụng cao, hướng tới mục tiêu cốt lõi: “Làm bạn tốt hơn!