Kiểm định white trong spss là một trong những thủ tục thống kê cốt lõi trong kinh tế lượng nhằm phát hiện hiện tượng phương sai sai số thay đổi (heteroskedasticity) bên trong các mô hình hồi quy tuyến tính. Khi tiến hành phân tích dữ liệu, việc bỏ qua hiện tượng này có thể dẫn đến các ước lượng sai lệch, làm mất đi tính hiệu quả và độ tin cậy của các kiểm định giả thuyết (như kiểm định t, kiểm định F).

Bài viết này sẽ cung cấp một hướng dẫn chuyên sâu, chi tiết từng thao tác để bạn có thể thực hiện kiểm định white spss chuẩn khoa học nhất. Đồng thời, bài viết cũng mở rộng đối sánh phương pháp này với kiểm định white trong stata và kiểm định white trong r, giúp người nghiên cứu có cái nhìn tổng quan và lựa chọn công cụ phân tích phù hợp.

Tổng Quan Về Kiểm Định White Trong Phân Tích Dữ Liệu

Khái Niệm Kiểm Định White Là Gì?

Kiểm định White (White’s test) là một phương pháp kiểm định giả thuyết thống kê do Halbert White đề xuất vào năm 1980. Mục đích chính của phương pháp này là để xác định xem phương sai của các phần dư (sai số) trong mô hình hồi quy OLS (Bình phương tối thiểu thông thường) có giữ trạng thái hằng số (không đổi) hay không. Nó đánh giá sự phụ thuộc tuyến tính và phi tuyến tính của phương sai sai số vào các biến độc lập.

Cơ sở toán học của kiểm định White dựa trên 2 giả thuyết nền tảng:

- Giả thuyết H₀ (Null Hypothesis): Phương sai sai số không đổi (Homoskedasticity). Tức là phần dư có phương sai đồng nhất tại mọi mức giá trị của biến độc lập.

- Giả thuyết H₁ (Alternative Hypothesis): Phương sai sai số thay đổi (Heteroskedasticity). Phương sai của phần dư biến thiên theo sự thay đổi của biến độc lập.

Điều Kiện Cần Thiết Để Áp Dụng Kiểm Định

Để kết quả của kiểm định mang lại độ tin cậy cao, kích thước mẫu nghiên cứu (n) cần phải đủ lớn. Lý do là vì kiểm định này sử dụng phân phối Chi-bình phương (χ²) – một phân phối tiệm cận mang tính đại diện tốt nhất khi cỡ mẫu lớn.

3 Nguyên Nhân Cốt Lõi Gây Ra Phương Sai Sai Số Thay Đổi

Trong thực tế xây dựng mô hình hồi quy, hiện tượng phương sai sai số thay đổi hiếm khi xảy ra ngẫu nhiên. Dưới đây là 3 nguyên nhân khoa học trực tiếp dẫn đến lỗi này:

- Sự xuất hiện của giá trị ngoại lai (Outliers): Các quan sát thực nghiệm có giá trị quá lớn hoặc quá nhỏ so với xu hướng chung sẽ kéo theo bình phương phần dư tăng đột biến tại các điểm đó, làm phá vỡ tính đồng nhất của phương sai.

- Lỗi bỏ sót biến số quan trọng (Omitted Variable Bias): Khi một biến độc lập có ảnh hưởng mạnh đến biến phụ thuộc nhưng bị loại bỏ khỏi mô hình, tác động của biến này sẽ bị gộp vào phần sai số (ngẫu nhiên). Điều này khiến sai số dao động không kiểm soát theo các biến đã bị bỏ sót.

- Lựa chọn sai dạng hàm toán học: Việc cố ép một bộ dữ liệu có bản chất phi tuyến tính (ví dụ: hàm số mũ, hàm logarit) vào một mô hình hồi quy tuyến tính gốc sẽ tạo ra các phần dư có cấu trúc thay đổi theo quy mô của dữ liệu.

Hướng Dẫn 5 Bước Thực Hiện Kiểm Định White Trong SPSS Chi Tiết

Khác với một số phần mềm kinh tế lượng chuyên dụng, giao diện mặc định của SPSS không cung cấp nút lệnh thực thi trực tiếp cho kiểm định White. Do đó, quy trình kiểm định white trong spss bắt buộc phải tiến hành thông qua kỹ thuật thiết lập một mô hình hồi quy phụ (auxiliary regression). Quy trình chuẩn bao gồm 5 thao tác thực hành sau:

Bước 1: Khởi Chạy Mô Hình Hồi Quy Tuyến Tính OLS Gốc

Trước tiên, bạn cần chạy mô hình hồi quy gốc.

- Vào menu Analyze > Regression > Linear.

- Đưa các biến phụ thuộc và biến độc lập vào đúng vị trí.

- Nhấp vào nút Save, trong mục Predicted Values đánh dấu chọn Unstandardized (để lưu giá trị dự đoán Y). Trong mục Residuals đánh dấu chọn Unstandardized (để lưu phần dư e).

- Bấm Continue và OK. SPSS sẽ tự động tạo ra 2 biến mới trong tập dữ liệu: RES_1 (e) và PRE_1 (Y).

Bước 2: Tính Toán Bình Phương Phần Dư Và Biến Dự Đoán

Bạn cần sử dụng công cụ tính toán để tạo biến bậc hai cho mô hình phụ.

- Vào menu Transform > Compute Variable.

- Tạo biến thứ nhất: Đặt tên biến đích (Target Variable) là e2. Khung Numeric Expression nhập RES_1 * RES_1.

- Tạo biến thứ hai: Đặt tên biến đích là Y2. Khung Numeric Expression nhập PRE_1 * PRE_1.

Bước 3: Thiết Lập Mô Hình Hồi Quy Phụ (Auxiliary Regression)

Mô hình hồi quy phụ được thiết lập để đánh giá xem phần dư bình phương có bị ảnh hưởng bởi giá trị dự đoán hay không.

- Quay lại Analyze > Regression > Linear.

- Biến phụ thuộc (Dependent): Đưa biến e2 (phần dư bình phương) vào.

- Biến độc lập (Independent): Đưa biến PRE_1 (Y) và biến Y2 (Y²) vào.

- Bấm OK để chạy lệnh.

Bước 4: Trích Xuất Hệ Số Xác Định R Bình Phương (R²)

Từ bảng Output xuất ra, bạn tìm đến bảng Model Summary của mô hình hồi quy phụ vừa chạy. Hãy ghi chép lại giá trị R Square (hệ số xác định R² chưa hiệu chỉnh). Lưu ý: Không sử dụng Adjusted R Square.

Bước 5: Tính Giá Trị Chi-Square (χ²) Và Đọc Kết Quả P-value

Sử dụng công thức toán học chuẩn của kiểm định White:

χ² = n × R²

Trong đó: n là tổng số quan sát mẫu (kích thước mẫu).

Cách đối chiếu kết quả:

- Tra bảng phân phối Chi-square thống kê dựa trên số bậc tự do (df) bằng số lượng biến độc lập trong mô hình hồi quy phụ (trong trường hợp này df = 2).

- Tính ra giá trị P-value tương ứng.

- Kết luận: Nếu P-value < 0.05, ta có đủ bằng chứng thống kê để bác bỏ H₀, kết luận mô hình có hiện tượng phương sai sai số thay đổi.

So Sánh Ứng Dụng Kiểm Định White: SPSS, Stata Và R

Để tối ưu hóa thời gian và yêu cầu nghiên cứu, người phân tích dữ liệu cần nắm rõ đặc điểm của từng công cụ khi thực thi thủ tục này.

- Kiểm Định White Trong SPSS: Như đã trình bày, kiểm định white trong spss đòi hỏi tư duy logic để xây dựng mô hình hồi quy phụ thủ công. Điều này rất tốt cho mục đích giáo dục vì nó buộc người dùng hiểu bản chất toán học của kiểm định. Tuy nhiên, nó mất nhiều thời gian hơn khi xử lý các mô hình phức tạp có quá nhiều biến.

- Kiểm Định White Trong Stata: Phần mềm Stata tối ưu hóa tối đa cho kinh tế lượng. Kiểm định white stata hoàn toàn tự động. Sau khi chạy lệnh hồi quy OLS regress Y X1 X2, người dùng chỉ cần nhập cú pháp estat imtest, white. Hệ thống ngay lập tức trả về bảng kết quả chi tiết chứa giá trị χ² và P-value trực quan. Đây là lý do kiểm định white trong stata là tiêu chuẩn công nghiệp trong các bài báo nghiên cứu kinh tế học.

- Kiểm Định White Trong R: Nền tảng mã nguồn mở R tiếp cận thủ tục này qua các thư viện (packages). Để thực hiện kiểm định white trong r, người dùng cài đặt gói lmtest và sử dụng hàm bptest(model, ~ x1 + x2 + I(x1^2) + I(x2^2) + x1:x2, data). Cách này cho phép sự tùy biến cao độ để điều chỉnh các thành phần bậc hai hoặc thành phần tương tác của biến độc lập.

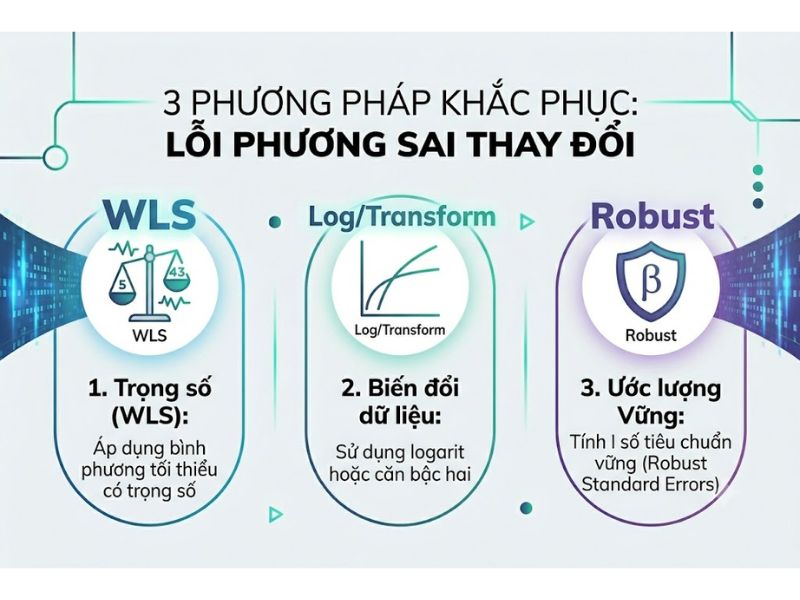

3 Phương Pháp Khắc Phục Lỗi Phương Sai Thay Đổi Hậu Kiểm Định White

Khi kiểm định white trong spss cho kết quả P-value < 0.05, mô hình hồi quy của bạn đã bị vi phạm giả định. Để bảo vệ tính không chệch và hiệu quả của các ước lượng, bạn phải thực hiện một trong 3 giải pháp can thiệp sau:

- Sử Dụng Sai Số Chuẩn Mạnh (Robust Standard Errors): Đây là kỹ thuật phổ biến nhất. Phương pháp này không thay đổi các hệ số hồi quy (β) mà tự động điều chỉnh lại độ lớn của sai số chuẩn (Standard Errors). Nhờ đó, các giá trị kiểm định t và kiểm định F phản ánh đúng mức độ ý nghĩa thống kê của mô hình.

- Biến Đổi Dạng Hàm Của Dữ Liệu (Data Transformation): Chuyển đổi các biến số thực nghiệm sang dạng logarit tự nhiên (ln) hoặc dạng căn bậc hai. Việc lấy logarit giúp thu hẹp biên độ dao động và độ phân tán của dữ liệu, từ đó làm giảm tính biến thiên của phần dư theo mức độ biến độc lập.

- Hồi Quy Bình Phương Tối Thiểu Tổng Quát (GLS/WLS): Thay vì cho mọi quan sát mức độ quan trọng như nhau (như OLS), kỹ thuật bình phương tối thiểu có trọng số (WLS) sẽ gán trọng số thấp hơn cho các quan sát có phương sai lớn và trọng số cao hơn cho quan sát có phương sai nhỏ.

Các Câu Hỏi Thường Gặp (FAQ) Về Kiểm Định White Trong SPSS

Tại sao tôi không tìm thấy nút lệnh kiểm định White trong menu Analyze của SPSS?

Về mặt lịch sử phát triển, phần mềm SPSS (Statistical Package for the Social Sciences) được tối ưu hóa cho các mô hình thống kê trong khoa học xã hội, tâm lý học và y tế (ví dụ: ANOVA, t-test). Trong khi đó, kiểm định White là một công cụ đặc thù của nhóm ngành kinh tế lượng. Do đó, SPSS không tích hợp lệnh trực tiếp mà yêu cầu người dùng áp dụng nền tảng toán học thông qua thao tác biến đổi hồi quy phụ.

Ngoài việc tính bình phương Y, tôi có cần tính thêm các biến tương tác chéo (interaction terms) trong mô hình phụ không?

Theo đúng nguyên bản công thức của Halbert White, mô hình phụ cần bao gồm bình phương của các biến độc lập và cả tích chéo giữa chúng. Tuy nhiên, trong thực tiễn kiểm định trên SPSS, việc sử dụng giá trị dự đoán Y và bình phương của nó (Y²) là một dạng rút gọn hợp lệ, được chấp nhận rộng rãi nhằm tiết kiệm bậc tự do và tránh hiện tượng đa cộng tuyến hoàn hảo trong mô hình phụ.

Nếu kích thước mẫu của tôi dưới 30, tôi có nên dùng kiểm định White?

Không. Cấu trúc thống kê của kiểm định White phân phối tiệm cận theo chuẩn Chi-bình phương, do đó nó đòi hỏi các mẫu dữ liệu lớn (Large Samples). Đối với các mẫu nhỏ (n < 30), độ nhạy của bài kiểm định sẽ giảm sút đáng kể. Trong trường hợp này, việc kiểm tra bằng biểu đồ phân tán (Scatterplot giữa phần dư và giá trị dự đoán) được khuyến nghị sử dụng thay thế.

Giảng viên Nguyễn Thanh Phương là chuyên gia chuyên sâu về Nghiên cứu khoa học, Ứng dụng AI, Digital Marketing và Quản trị bản thân. Với kinh nghiệm giảng dạy thực chiến, tác giả trực tiếp hướng dẫn ứng dụng phương pháp luận và phân tích dữ liệu chuyên sâu cho người học nên được sinh viên gọi là Thầy giáo quốc dân. Mọi nội dung chia sẻ đều tuân thủ nguyên tắc khách quan, thực chứng và mang giá trị ứng dụng cao, hướng tới mục tiêu cốt lõi: “Làm bạn tốt hơn!